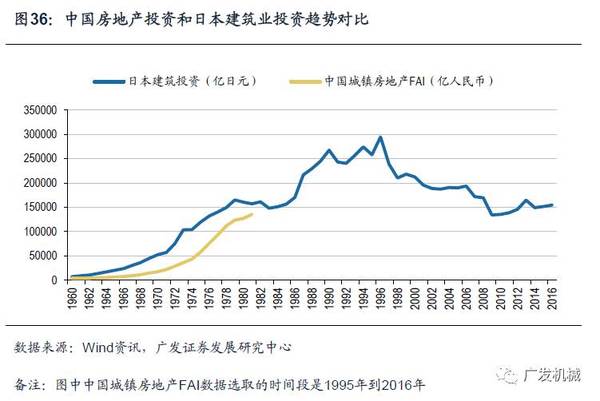

(2)从绝对销量及其趋势角度来看,潜力仍待挖掘

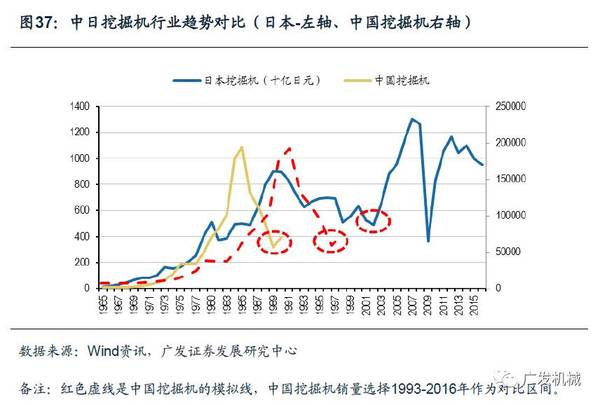

从日本挖掘机产业趋势来看,1990年左右是成长期的顶点,随后面临了10年左右的调整。我们以国内1993-2016年的挖掘机销量作为对比区间,从1965年到1990年的25年中日本挖掘机行业产值不断攀升,而我国1993年到2011年的20年左右也是经历了快速的发展。由于国内2010-2011年的四万亿以及国内持续的产能扩张,使得在2008-2012年的销量波动较大,为了便于与日本市场作比较,我们将销量曲线做位移处理,寻找相对底部。可以发现,日本2001年市场见底,而经过了长达5年的去库存后(日本经历了10年),目前销量显示正在回暖中。而从日本后来的挖机销量来看,产值继续创下了新高,销量也从底部的7.4万台回升到了2016年的15.3万台。

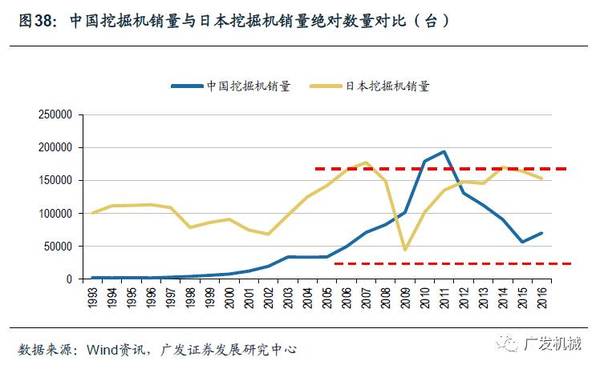

从绝对销量对比的维度看,目前日本国内的挖掘机销量约为15.3万台,而中国国内2016年的销量仅为7万台,但是我们对比最近10年来中日挖机销量的极大值和极小值,其区间基本处于7-16万区间内。日本2009年销量仅为4.4万台。虽然中日挖机数量相当,但二者挖机保有量的工作小时数不同,根据历史数据显示,国内挖掘机的开机小时数量通常是日本国内挖掘机开机小时数的2.5-3倍左右。即便如此,考虑到目前中国经济体量的投资金额和日本目前的投资金额,国内挖掘机的增量潜力仍然值得挖掘。

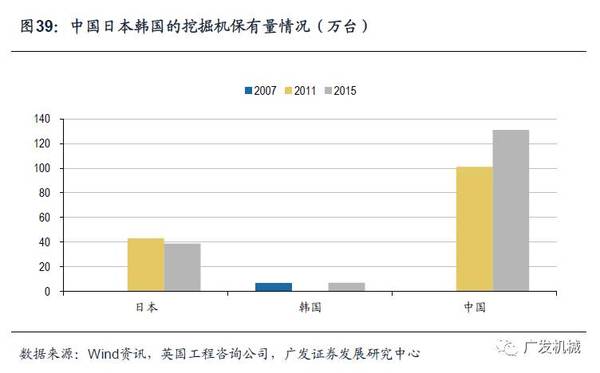

(3)从保有量角度来看,潜力仍待挖掘

2000年后,日本市场也曾经出现过挖机产量数据与新开工面积背离的状况,最核心的原因是日本品牌的外需(中国等亚洲市场带动)影响,2008年金融危机让挖掘机产量跌到历史低点,后来逐步得到恢复,恢复的速度明显高于房地产新开工速度,也主要得益于中国4万亿拉动日本挖掘机外需需求。

参考日本住宅投资增速从2011年到2015年基本维持零增长,韩国国内订单建设金额从2007年到2015年增长20%,假设日本国内挖掘机保有量增速为-10%,韩国国内挖掘机保有量增速为10%,估算出日本和韩国2015年挖掘机市场保有量分别为39万台、7万台。根据工程机械行业协会的数据显示,2015年中国挖掘机市场保有量为131万台。保有量的绝对数据而言,国内挖机远超日韩。

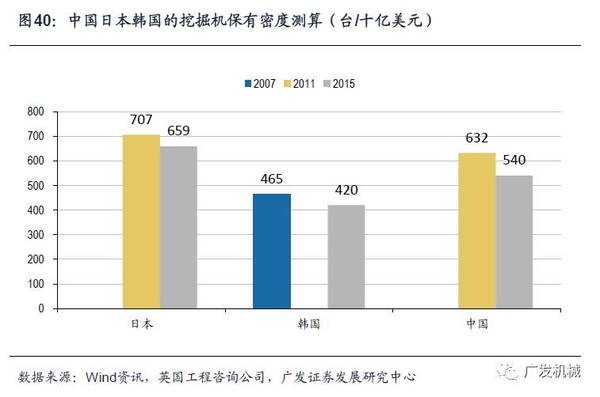

我们利用单位建筑施工产值对应的挖掘机保有量来衡量挖机保有密度,根据我们测算结果,2015年日本、韩国和中国的保有密度据分别为659、420、540台/十亿美元。从结果来看,目前中国单位建筑施工产值对应的挖掘机保有量介于日本和韩国之间。从绝对保有量来看,中国的保有量已经远超日本和韩国的水平。所以从未来趋势上看,国内挖掘机行业可能会继续延续日本的工程机械产业变化趋势,未来对老旧设备的淘汰将成为淘汰,巨大的存量保有设备也会加速去库存。

4.2 国内工程机械企业如何走向国际化?

我国工程机械企业从2002年起陆续开始国际化之路。从出口、到海外建厂,再到跨国并购,近十年的国际化进程与日本工程机械的国际化道路不乏相似之处。

二十世纪九十年代,我国工程机械开始出口,彼时工程机械技术水平较国际水平差距较大,加之销售渠道少,出口量极少。进入二十一世纪,各大工程机械企业,如三一重工、柳工等,都开始将国际化作为公司的核心战略之一,中国工程机械企业的国际化之路就此开始。

第一步,产品走出去:寻找海外代理商,扩宽销售渠道。

2002年,我国工程机械企业都没有自己的海外代理商,没有渠道来销售自己的产品。以柳工为例,柳工于2003年在印度新德里设立办事处,2004年在澳大利亚建立第一家海外子公司,开始建设国际销售渠道。仅三年时间,柳工产品年出口达2700台,创汇1.3亿美元。

第二步,企业走出去:海外投资设厂,产业链当地化。

2008年柳工在印度开始建设柳工第一个海外制造工厂,2009年三一在德国设立欧洲总部和研发中心,我国工程机械企业从海外营销转向海外制造。企业在经历这一转变的同时,海外工厂也在进行团队本土化的过程。一方面,在发达国家吸收当地高水平人才,组建研发团队;另一方面,在发展中国家挖掘当地劳动力,减低生产成本。目前,三一重工建有印度、美国、德国、巴西等四大研发和制造基地,集团业务已覆盖全球100多个国家和地区;柳工在美国、巴西、印度等地区成立了10家海外营销子公司,建立了8个零部件和服务中心,共拥有海外经销商268家,覆盖全球136个国家和地区。

第三步,资本走出去:执行跨国并购,吸收优质技术。

2012年起,中国工程机械企业开始了跨国并购之路。对工程机械领域知名企业的并购,一方面提升了我国企业的技术实力,另一方面也在考验着我国企业文化融合的能力。各企业通过核心人员引导,加强国内外团队沟通交流等方式,提高收购企业人员的融入感,也慢慢提高自身的文化管理水平。

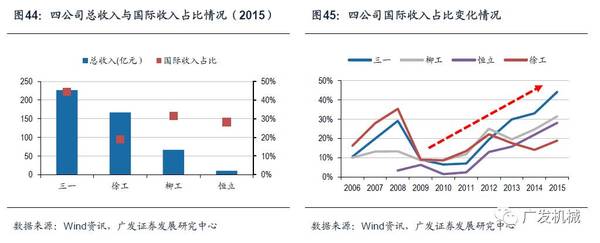

在这三步走的国际化战略实施之后,我国工程机械企业的海外占比收入逐年提升。近年来我国工程机械内需不足,公司整体收入呈下降趋势,海外业务较国内业务要更加平稳(虽然个别企业在海外的收入也呈下滑趋势),为企业分散了风险,提高了盈利水平。

但是从总量来看,从2013年以来,我国工程机械出口陷入了瓶颈期。为了更好地对比观察,将中国和日本工程机械出口历程进行匹配性分析,日本工程机械国际化战略启动年为1970年,我国工程机械国际化战略启动年为2003年,故选取2000-2016年的中国工程机械出口额进行分析,由于汇率差异,二者在绝对量上有差异,但从趋势上看,我们可以得出:(1)日本出口也经历了一个漫长的出口瓶颈期;(2)国内2000-2015年的出口趋势与日本1967年到1982年左右的趋势基本一致;(3)近几年来日本工程机械出口金额也在经历负增长。

将柳工与小松的国际化进程进行对比,能够发现,柳工从国际化战略到海外设厂,只用了6年时间(2003-2009年),而小松用了16年(1970-1986年),这主要是经验复制导致的发展进程加快,那么我国目前的工程机械发展阶段与90年代的日本相当。以此为背景假设,导致上述匹配度分析结果的因素主要有三:(1)日本工程机械企业出口大幅增加的阶段主要在打开中国市场之后,如今中国工程机械市场收缩,其他新兴国家对工程机械的需求暂时难以达到当年中国市场对工程机械的需求水平,这一海外需求盛况难以复制;(2)国内劳动力资源优势逐渐消失,中国工程机械产品成本优势难以保持,加之人民币升值,不利于产品出口(日本1971年开始经历日元升值,一直持续到1978年,1985-1987年是第二轮快速升值);(3)我国工程机械企业的技术水平较小松、卡特彼勒等企业仍有差距,难以进入高端产品市场,无法提高售价获取技术垄断利润。那么,两个问题顺势提出:(1)日本出口瓶颈期,日本工程机械行业做了什么?(2)新兴市场未来增长空间到底如何?

在工程机械出口瓶颈期,日本企业主要致力于产品质量提升与业务重组。小松从1960年代开始注重产品质量提升,是日本工程机械的先驱。七八十年代是日本工程机械整个行业的技术提升期,产品质量层次不齐的情形大有改观,日本工程机械整体产品质量有了质的飞跃,从而获得敲开海外市场大门的钥匙。而业务重组方面,各企业重新整理产品分类,减少产品类别,设备向多功能化发展,并专注于企业核心技术,保持核心竞争力。

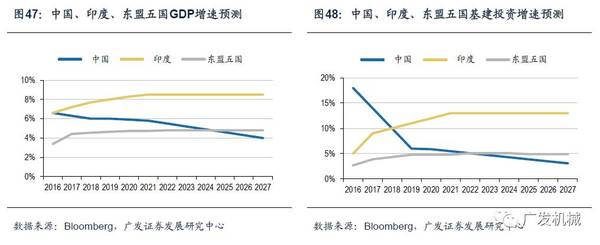

未来新兴市场仍有一定需求空间,“一带一路”是我国工程机械出口未来核心。普华永道预计,未来10年,全球范围内对基础设施的投资累计增长总额有望达到8万亿美元。其中,亚太地区的增速最为强劲,该地区的基础设施市场或在未来10年间实现年均7%至8%的增幅,有望达5.3万亿美元,占60%以上。从Bloomberg预测数据来看,未来几个新兴市场GDP及基建投资将保持平稳增速,再一次印证了这一需求前景。“一带一路”区域范围横跨三大洲,包括从立陶宛到印度尼西亚的66个国家和地区,将是我国工程机械出口未来突破口。2016年,“一带一路”倡议下国家和地区的核心基础设施领域的投资和并购交易金额达4940亿美元。未来基建空间加之我国政策利好,我国工程机械企业有望借此机会带来行业新高潮。

5 投资建议与风险提示

投资建议

从日本的发展历程来看,地产和基建投资仍然是对工程机械行业最有效的拉动方式,但一旦迈过边际拐点,就会逐步走向成熟的新周期。从典型范例小松的成长过程来看,对危机的处理能力远比抓住机遇更可贵。我们建议积极关注两类公司:(1)能穿越行业低谷周期并作出逆势调整的公司;(2)具备向海外进军,寻求国际化业务突破的企业;(3)产品结构调整符合产业趋势。基于此,我们建议积极关注龙头公司三一重工,其次建议关注柳工、徐工、中联重科,和核心零部件企业恒立液压。

风险提示

宏观经济环境特别是房地产投资等具有不确定性;原材料价格波动影响企业利润率;行业竞争加剧导致毛利率下滑;国际化业务拓展不及预期。

粤公网安备 44010602004352号

粤公网安备 44010602004352号