从利润率来看,工业企业利润率长期保持稳定,2017年规模以上工业企业利润率为6.33%,往年利润率基本维持在6%左右。可见尽管在经历了21世纪第一个十年快速发展后,虽然利润和收入增速有所放缓,但实际企业盈利能力并未产生显著下降。

工业企业的盈利水平在未来仍将保持稳定增长的态势。

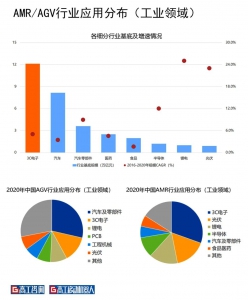

工业机器人广泛应用于汽车、电子、塑料、食品、金属加工等行业。

近几年,中国工业机器人市场主要受汽车行业发展带动,目前主要以“汽车+电子”双轮驱动的形式进行发展。2016年,工业机器人汽车行业销量占比为32.0%,电子行业销量占比则达到21.5%。

以电子行业为例,行业效益持续改善。2017年,全行业实现主营业务收入比上年增长13.2%,增速比2016年提高4.8个百分点;实现利润比上年增长22.9%,增速比2016年提高10.1个百分点。

主营业务收入利润率为5.16%,比上年提高0.41个百分点;企业亏损面16.4%,比上年扩大1.7个百分点,亏损企业亏损总额比上年下降4.6%。

固定资产投资保持高速增长。

2017年,电子信息制造业500万元以上项目完成的固定资产投资额比上年增长25.3%,增速比2016年加快9.5个百分点,连续10个月保持20%以上高位增长。

电子信息制造业本年新增固定资产同比增长35.3%(2016年为下降10.9%)。

电子行业效益改善以及设备投资需求将带动下游工业机器人需求快速增长。

汽车行业同样走势良好。

行业内重点企业(集团)营业收入及利税均高于上年同期。2017年1-11月,汽车工业重点企业累计实现主营业务收入35,835.8亿元,同比增长9.8%。累计实现利税总额5,760.2亿元,同比增长8.9%。

目前汽车领域一大热点是新能源汽车,这也将是带动未来工业机器人需求的重要助力。

据中国汽车工业协会提供,2017年,新能源汽车产销均接近80万辆,分别达到79.4万辆77.7万辆,同比分别增长53.8%和53.3%,产销增速同比提高2.1和0.3个百分点。

2017年新能源汽车市场占比2.7%,同比提高0.9个百分点。电子、汽车以及其他重点行业盈利能力增强将带动工业机器人市场需求迎来快速增长期。

下游应用广泛。

由汽车和电子逐步向一般工业扩展空间大中国工业机器人下游应用广泛,主要的下游市场是汽车与3C行业,2016年汽车、3C行业工业机器人总销量占比达到78%。

目前我国汽车行业的工业机器人密度远高于其他行业,2016年中国汽车行业的工业机器人密度达到了505台/每万工人,其他的下游市场(主要包括金属、化工、食品行业)的平均工业机器人密度则不到30台/每万工人,处于较低水平,这种密度差距体现了国内其他下游产业仍具有较大发展空间。

目前,汽车和电子行业自动化改造的已经较为成熟,工程项目呈现出了标准化的迹象,判断未来自动化改造以及工业机器人应用的范围将进一步向更加“非标”的一般工业扩展,工业机器人行业的景气有望延续。

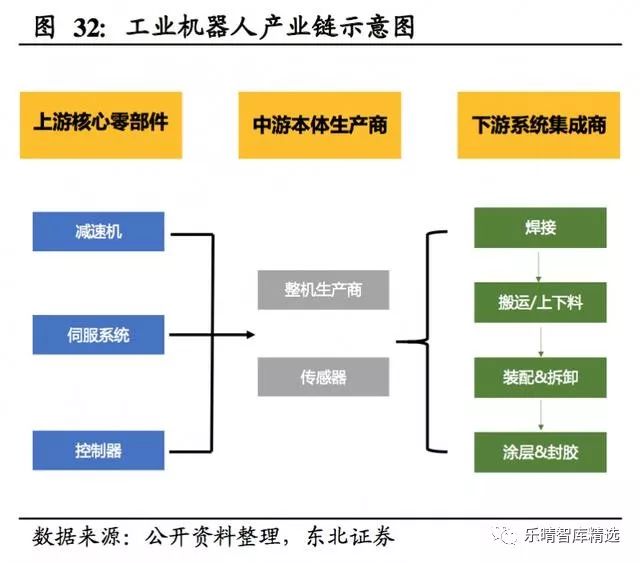

核心零部件带来成本下降,工业机器人性价比提升回收期缩短国内上游核心零部件厂商进口替代加速,基于本土优势,价格相较于外企低约20%-30%,帮助我国工业机器人企业实现成本改善。

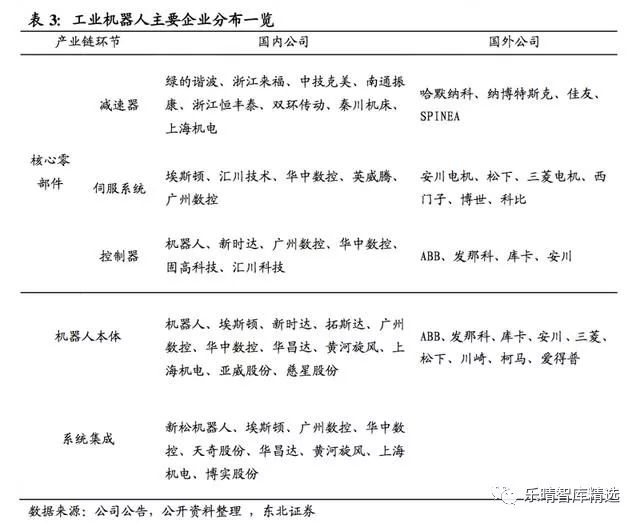

减速机、伺服系统和控制器是工业机器人三大核心零部件,合计占机器人整机成本的70%,其中减速器系统占36%,伺服系统占24%,控制器系统占12%。

由于核心零部件领域技术门槛较高,行业较为集中,市场主要由掌握核心技术的国际厂商垄断,国内机器人厂商使用核心零部件也绝大部分依赖进口,高昂成本使得工业机器人盈利空间被大面积挤占。

随着国内企业持续扩大研发投入及技术升级,目前已有一部分国产企业取得技术突破,核心零部件市场上国内企业占有率逐渐上升,减速器生产商中南通振康、绿的谐波两家企业已实现大批量生产,绿的谐波在国内谐波减速器市场渗透率超过80%;

伺服系统生产商以埃斯顿发展最为突出,技术水平与国际一流水准接近;

控制器方面国内外企业技术差距较小,新松机器人、固高科技均已实现量产。

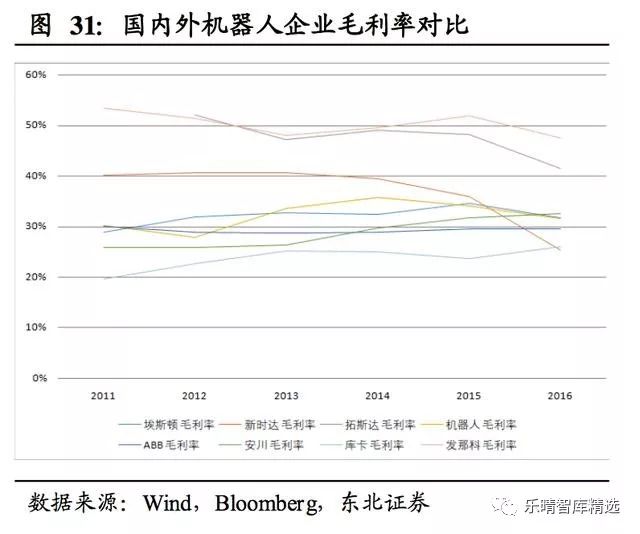

对比国内主要机器人企业与业内龙头机器人“四大家族”毛利率情况可得,受益于核心零部件进口替代带来的成本改善,国内企业毛利率普遍位于平均水平以上,在与国际企业竞争中具备一定价格优势。

3.国际巨头垄断明显,核心零部件有待突破

InternationalStandardOrganization(ISO)对工业机器人定义为:“工业机器人是一种具有自动控制的操作和移动功能,能够完成各种作业的可编程操作机”。

ISO8373有更具体的解释:“工业机器人有自动控制与再编程、多用途功能,机器人操作机有三个或三个以上的可编程轴,在工业机器人自动化应用中,机器人的底座可固定也可移动”。

U.S.RoboticsIndustryAssociation对工业机器人的定义为:“工业机器人是用来进行搬运材料、零件、工具等可再编程的多功能机械手,或通过不同程序的调用来完成各种工作任务的特种装臵”。

日本工业标准(JIS)、德国的标准(VID)及英国机器人协会也有类似的定义。

在一般的理解中,工业机器人一般由执行系统、驱动系统、控制系统、感知系统、决策系统与软件、人—机器人—环境交互系统等组成。

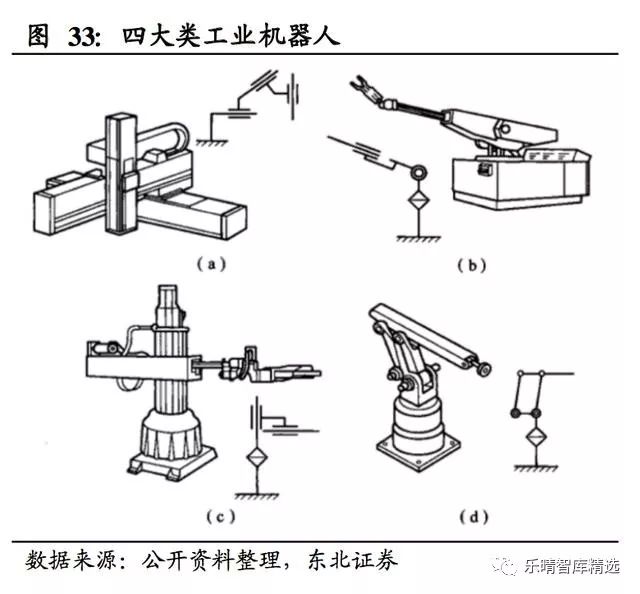

其中,控制系统是工业机器人的核心组成部分。工业机器人按机械结构形式主要分为:直角坐标式(又称“机械手”)、极坐标式、圆柱坐标式和关节式。

在全球工业4.0的背景下,工业自动化逐步演变为围绕以工业机器人及成套设备的集成应用为核心。

工业机器人的上游核心零部件主要包括三大部分:减速器、伺服电机、控制器,其下游涵盖各类系统集成业务,按用途可分为搬运/上下料、焊接&钎焊、装配与拆卸、涂层与封胶、其他,按下游需求分则可分为3C自动化、汽车制造、金属化工、食品制造等。

进口量与国产工业机器人产量凸显广阔替代空间。

我国目前工业机器人仍以进口为主,近年的进口量与进口金额均为世界第一,未来国产替代空间十分广阔。

中国的国产工业机器人产商持续扩展着自己在国内的市场份额,从2013年的25%增长到了2016年的31%。

从2011-2016年,中国的工业机器人产商每年的产量保持着平均31%的年增速。

4.机器人四大家族占据强势地位,龙头企业发展

四大家族优势明显,占据全球半壁市场

目前,欧、美、日凭借既有技术优势占据市场绝大份额,瑞典ABB、德国库卡、日本发那科以及安川电机并称为工业机器人“四大家族”,占据全球工业机器人本体超过50%的市场份额。

四大家族当中ABB体量最大,其总营收相当于其他三家营收总和的近三倍左右。

从机器人业务来看,ABB机器人业务规模同样位居首位,近三年其机器人业务平均收入为80亿美元左右,而其他三家机器人业务收入平均稳定在13亿美元左右,即ABB机器人收入相当于其他三家机器人收入总和的两倍。

通过对四大家族收入结构分析,可以看见,ABB尽管机器人业务收入体量较大,但由于总体收入体量大,其占比相对较小,只有24%左右,而其他三家机器人业务占比通常都稳定在33%左右。

对比四大家族机器人业务营业利润率可见,安川营业利润率较低,约为8%,ABB略高于库卡,两家公司营业利润率分别约为11%和13%,而发那科净利率就已达到约24%,盈利能力远胜其他三家公司,主要原因在于发那科毛利水平较好,毛利率高于40%,而其他三家企业毛利率均在20%-30%。

从全球市场份额来看,2016年四大家族约占全球工业机器人市场的60%,发那科以17.3%的市场份额占据龙头位置,ABB紧随其后占比15.7%,库卡与安川市占水平相当,分别占比12.1%和12.9%;

国内市场67.1%由外资品牌垄断,其中发那科以17.8%的比重位居第一,库卡、ABB、安川分别占比14%、13.5%、12.1%,剩余9.7%归属于其他外资品牌。

国内重点企业核心技术有待提升,系统集成寻求突破我国工业机器人产业保持高速增长,以机器人、埃斯顿、拓斯达、新时达、华中数控等为代表的一批国内工业机器人厂商依托本土优势迅速成长。

从总的收入体量来看,这五家公司的总营收在2017年达到86.85亿元,同比增长29.93%,归母净利润8.34亿元,同比增长12%。

从收入体量来看,机器人和新时达的体量相对较大,保持在20亿以上,埃斯顿、拓斯达和华中数控的体量相对较小,大约为3.5亿。

随着工业机器人下游快速发展以及人口红利消失,预计机器人业务将在未来几年保持快速增长的趋势,国内企业将持续受益于机器人业务增长。(东北证券:刘军)

粤公网安备 44010602004352号

粤公网安备 44010602004352号