前言:近年来经济由高速度增长向高质量增长阶段过渡,整体运行稳中向好,工业机器人市场实现快速增长。下游工业企业盈利能力一改15年利润下滑颓势,保持稳定增长,资本开支能力加大,对工业机器人需要以及自动化改造意愿增强。行业呈现加速增长态势。

1.全球工业机器人产业平稳发展,中国市场涨势强劲

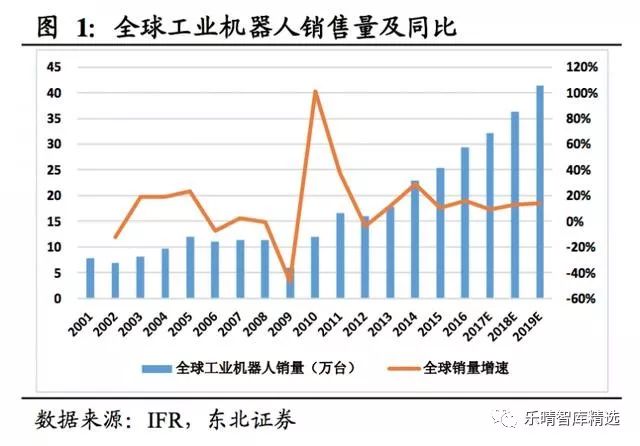

全球市场平稳发展,3C行业订单量提升迅速据国际机器人联合会(IFR)的市场报告显示,自2009年以来,全球工业机器人年销量逐年增长。

高工数据显示2017年国内工业机器人销量达到13.6万台,增速达到60%,行业呈现加速增长态势。

根据国际机器人联合会此前预计,未来三年内全球工业机器人年销量将保持近15%的增长速率,到2020年将超过50万台,新增总量达到近170万台。

从地区看,亚洲依然是全球扩张速度最快的工业机器人市场,2016年,亚洲工业机器人总销量19.1万台,同比增长速度达到了19%,预计2017年亚洲工业机器人总销量将达到23万台,在2020年将突破35万台。

相比之下欧洲、美洲工业机器人市场的增长较为平稳,分别在2016年保持了12%与8%的增长率,预计2020年,欧洲工业机器人销量将达到8.3万台,美洲将达到7.3万台。

中国工业机器人年销量最大,高达8.7万台,是排名第二的韩国的销量的两倍有余。

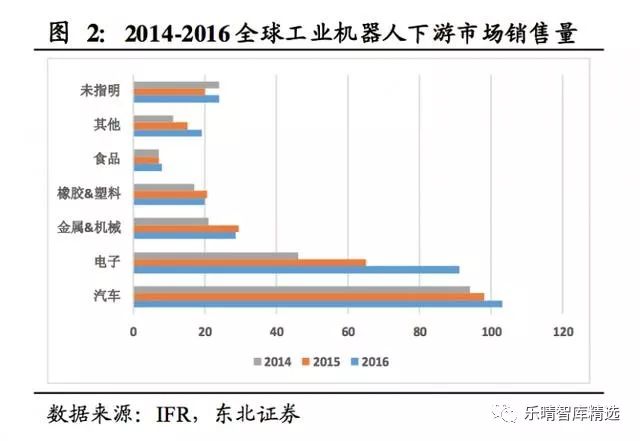

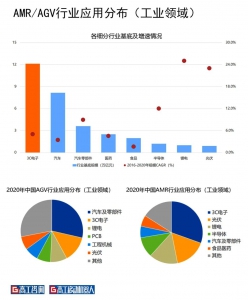

从下游看,在过去三年内,工业机器人在汽车、3C电子行业中销量保持稳定增长。汽车行业2016年工业机器人销量超过10万台,同比增长6%。

在3C电子行业中,工业机器人的增长率最高,从2015年的6.5万台上涨到2016年的9.1万台,增长率41%。除此之外,在食品行业中,工业机器人销量也有较大增长,但是,在金属、化工/橡胶和塑料方面的销量小幅下降。

汽车行业依然是工业机器人行业最主要的下游市场,每年的销售份额均保持在35%以上。

2011-2016年,工业机器人在汽车行业的年销量保持着12%的年增长率。

新材料的使用,节能驱动系统的开发,以及汽车市场激烈的竞争,推动着汽车产业对工业机器人的投资。

汽车产业在工业机器人上的投资在2010-2014年间快速增长,而2015-2016年投资增速则有所放缓,据IFR估计,从目前看来投资量已经接近饱和。

3C行业的销售量在近三年增长迅速,2014年销售占比仅为21%,2016年销售占比达到了31%,近两年销量的年均增速达到了41%。

3C市场工业机器人销量激增的主要驱动因素在于对电子产品、自动化产品以及电池、显示器的需求上升。

在未来三年内,中国市场的工业机器人销量将实现飞跃式增长,年增长率将超过20%,2020年预计年销量将超过21万台,占全球工业机器人市场40%的份额。

据IFR预测,传统制造业将从大批量、单一化生产向小批量、多元化生产转型,生产设备安全性需求将进一步提高。同时,制造业还将面临高级技工的严重短缺。

国际机器人联合会预测,制造业的升级改造带来的高自动化投资回报率和人工成本的上涨,劳动套利的现象将会急剧减少。

从长远来看,2008年国际金融危机爆发后,世界制造业分工格局进行了新的调整,德国、美国、日本、法国等世界工业发达国家相继提出了工业4.0、工业物联网等制造业升级战略,工业生产信息化、自动化、智能化成为大势所趋。

在此大背景下,工业机器人市场前景看好。

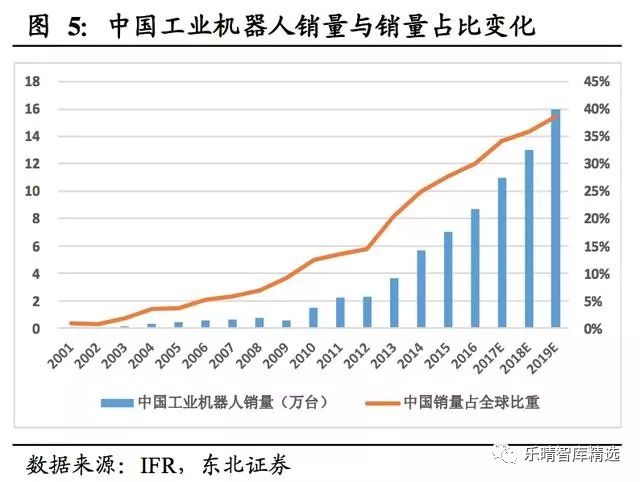

中国市场持续扩张,机器人密度凸显发展潜力中国大陆工业机器人市场自2010年以来,保持着强劲的增长速度。

2010年,中国工业机器人销量增速达到171%,之后的2010-2014四年间,除了2012年受到全球工业机器人市场萎缩的影响外,均保持了50%以上的增速,一跃成为了全球最大的工业机器人市场。

在2016年,中国、韩国、日本、美国和德国工业机器人的销量占了全球工业机器人的总量的74%。

根据预测,随着我国工业化的推进,2020年我国每万工人的机器人密度将达到229台。如果预测准确,这意味着这五年间智能制造相关产业将迎来井喷式增长,带来巨大的市场空间。

目前,我国人口红利减弱,工业机器人下游应用市场活跃,政策法规推动智能制造产业发展,众多利好因素均将助推我国工业机器人行业的升级。产业升级的动力将助力机器人市场发展,未来我国有希望出现几家大型本体机器人企业。

智能制造和产业升级符合产业发展战略,大势所趋从全球看,推动制造业智能化升级已成为世界工业发达国家的共识。

在2008年国际金融危机爆发后,世界制造业分工格局面临新的调整,德国、美国、日本、法国等世界工业发达国家分别提出了工业4.0、工业物联网、再兴战略和新工业法国等发展战略以作为本国工业发展的大方向。

2.下游企业盈利能力增强,企业偏好改善

传统意义上认为工业机器人的直接下游是系统集成商,包括单项系统集成商、综合系统集成商。但考虑到工业机器人最终使用者是工业企业,因此可以认为工业机器人最终下游是工业企业,工业企业的需求直接决定着工业机器人市场的行情。

总体而言,目前工业企业发展状况总体向好,2016年我国工业企业利润总额达到71,921.43亿元,同比增长8.66%,一改15年工业企业利润下滑颓势。

在2017年,我国工业企业继续保持较快发展,根据初步统计,17年全年利润总额达到75187.1亿元,同比增长4.54%,尽管增速有所回落,但长期维持增长趋势问题不大。

粤公网安备 44010602004352号

粤公网安备 44010602004352号