目前,中国已超越韩国成为仅次于日本的全球第二大机器人市场。预计到2014年底,中国将成为全球规模最大的机器人市场。但相对美、日、韩等国而言,国内机器人技术还是很低,本土企业发展还是比较困难,百分之九十的中国市场都是被国外企业霸占。而在这种情况下,如何寻求本土企业的崛起之路呢?

一、全球机器人行业现状

1.行业发展:增长态势延续

(1)预计2017年全球工业机器人销售量25万台

从2008年第四季度起,全球金融风暴导致工业机器人的销量急剧下滑。2010年全球工业机器人市场逐渐由2009年的谷底恢复。

2011年是全球工业机器人市场自1961年以来的行业顶峰,全年销售达16.6万台。2012年全球工业机器人销量为15.9万台,略有回落,主要原因是电气电子工业领域的销量有所下滑,但汽车工业机器人销量延续增长态势。

随着全球制造业产能自动化水平提升,特别是中国制造业升级,我们估计到2017年全球工业机器人销量达到25万台,年复合增长率9.5%。

(2)预计到2017年全球工业机器人市场容量2700亿

2012年全球机器人本体市场容量为530亿元,本体加集成市场容量按本体大约三倍算,估计1600亿元。

估计2013年至2017年,包含本体和集成在内的全球工业机器人市场,年复合增长率约为11%。预计2017年全球工业机器人市场容量将达到2700亿元。

(3)预计到2017年全球服务机器人市场容量接近500亿

根据IFR数据,2012年全球个人(或家庭)用服务机器人市场容量为73亿元,公共服务机器人市场容量为208亿元。目前看公共服务机器人产业化走在前面,市场容量更大。

预计2013-2017年个人(或家庭)用服务机器人市场容量增长率为7%,公共服务机器人市场容量年均复合增长率为17%。到2017年,全球服务机器人市场容量将接近500亿元。如果智能家居算是广义的服务机器人,服务机器人市场容量会大很多。

2.全球机器人行业布局:日欧产业优势明显,中国市场潜力巨大

(1)工业机器人市场销量与存量

全球工业机器人本体市场以中欧美日为主。日、美、德、韩、中五国存量占全球比例达71.24%,销量达69.92%。

截至2012年底,全球机器人累计销量达到247万台。机器人平均使用寿命为12年,最长15年。估计现在全球机器人存量在120万台-150万台之间。

分区域看,亚洲/澳洲增幅达到9%。亚洲增幅主要由中国需求拉动,因为中国2012年工业机器人销量增幅达到30%。

分生产地和消费地看,日本是唯一的工业机器人净出口国,拥有全球最大的机器人产能,占据全球机器人产量的66%。机器人消费地最大的区域是除日本以外的亚洲地区,占比约34%,而且是以中国市场为主。

(2)全球机器人市场格局

在全球工业机器人本体市场,机器人四大龙头企业2012年收入占比超过50%,是这一领域的绝对强者。

在机器人系统集成方面,除了机器人本体企业的集成业务,知名独立系统集成商还包括杜尔、徕斯和柯马等。

近年来,随着服务机器人产业化趋势显现,在服务机器人领域也有一系列企业涌现出来。

这些企业包括研制达芬奇机器人的直觉外科机器人公司和生产吸尘器机器人的IROBOT等。

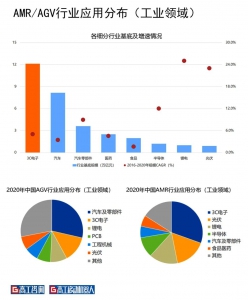

(3)应用领域:以汽车为主,向其他领域蔓延

从全球范围来看,汽车工业是机器人应用最广泛的领域,加上汽车零部件,约占机器人装机总量的40%。

其他领域的工业机器人应用量不断增长,2011-2012年,应用于交流通讯的机器人增幅居前,为14%。

粤公网安备 44010602004352号

粤公网安备 44010602004352号