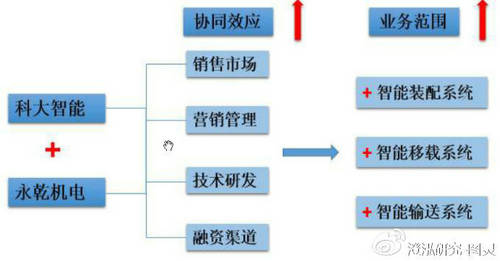

更具体展开介绍这三家公司:

1、永乾机电:整合效应良好,成为科大智能化制造中非常重要的一环。永乾机电的客户原先约80%集中于汽车行业,现在下降到50%,其他应用领域包括军工、玻璃纤维、新能源以及智慧工厂整体解决方案。智慧工厂案例包括双杰电气和国轩高科(执行中,约3亿元)。永乾另一重大价值在于客户资源,公司客户来源非常广泛,进入科大体系后将这种客户资源也随之导入,利于其他业务的开拓。2014年永乾机电为公司增加了新的收入来源,其工业生产智能化业务为公司带来2.17亿元收入,占科大智能产品总收入的37%。

2、冠致自动化:在国内汽车智能焊装生产线细分领域居前列。冠致一直专注于智能焊装生产线的开发,产品主要包括智能焊装生产线、机器人工作站等综合解决方案。公司是国内少数能打破国外高端机器人企业长期垄断主流车企焊接生产线细分领域的企业之一,是上海大众认定的A级供应商。未来发展方向,一是立足汽车行业,从侧围和底板生产线向门盖、总拼延伸;二是向汽车产业以外领域拓展,目前已布局轨道交通、金属加工等产业。单金额有望持续增加。

冠致自动化从2013年开始,营业收入快速增加,从2013年3354万元到2014年的1.46亿元,同比增长337%,预计2015年公司可实现收入2.15亿元,同比增长47%,冠致自动化2016~2018年利润承诺分别为5,200万、6,500万、8,300万。

3、华晓精密:专业从事工业生产智能物流输送机器人成套设备及系统综合解决方案。华晓致力于以AGV为核心设备的智能物流输送系统研发生产,公司目前聚焦于汽车工业智能化生产领域的智能物流输送系统综合解决方案,是东风日产和东风雷诺的战略合作供应商。

公司未来将以智能制造为中心整合现有资源,以永乾机电、冠致自动化、华晓精密为节点,立足汽车行业的自动化集成、智能物流应用,向智慧工厂整体解决方案、轨道交通焊装自动化应用以及智能物流领域持续拓展,各方协同将助力公司将冲破原有成长天花板,进入智能制造的广阔领域。

华晓精密承诺2015年度实现净利润数不低于2,500万元,2016-2018年度净利润数分别不低于人民币3,500万元、4,500万元、5,500万元。

另外股权投资方面,2016年1月15日拟增资上海灵至机器人,进一步完善在智能制造和机器人领域内的产业布局。——也许该因素就是主力机构把科大智能作为机器人围棋大战,发动行情领头羊的原因之一。

灵至机器人经营范围包括机器人及相关技术的研发、销售,并提供相关技术咨询、技术服务、技术转让等,在多模式机器人识别和智能交互领域拥有独特技术优势。未来公司主要产品将集中于安防、消防、餐饮、社交娱乐、医疗和家庭服务等服务机器人领域。

科大智能表示,本次增资可进一步完善公司在智能制造和机器人领域内的产业布局,延伸公司在机器人领域内的产业链条,加快推进公司的在高端智能制造和机器人领域的发展战略。

预计冠致和华晓收购完成并表后,公司智能制造类业务占比超过60%,智能制造对公司业绩贡献进一步加大。暂不考虑此次收购,预计16和17年公司EPS为0.3和0.4元,目前估值较高,但考虑到收购方业绩的弹性,并表之后估值会有一个大幅下降的过程,目前已经不易追涨,后期随公司成长和股价回落,等待投资性双击的机会出现。

粤公网安备 44010602004352号

粤公网安备 44010602004352号