报告看点梳理:

①工业机器人行业概况及发展趋势

②核心零部件制造商、本体制造商、系统集成商、机器人应用和下游服务商5大产业链布局

③我国工业机器人主要集中在本体和集成端,其根源在于哪个环节?

④知名投资机构布局及地域分布

⑤437家工业机器人行业企业介绍及融资信息

1-9月我国工业机器人产量同比增长69.4%

《2017年世界机器人报告》称,中国机器人行业正在以前所未有的速度迅猛发展,正成为全球机器人行业的领先者。

2016年,中国销售工业机器人增长了27%,达到8.7万台,占全球的近1/3。同时,中国的机器人制造商正在扩大其在国内市场的份额,2018年~2020年,中国机器人的年销售量预计每年平均增长15%~20%。

2017年8月23日,中国电子协会发布报告称,预计今年中国将销售超过11万的工业用途机器人,同时2017年中国工业机器人市场规模将达到42.2亿美元。

2017年1-9月,我国工业机器人产量达到95351台(套),同比增长69.4%,9月当月产量为13085台(套),比上年同月增长103.2%,继续保持高速增长态势。

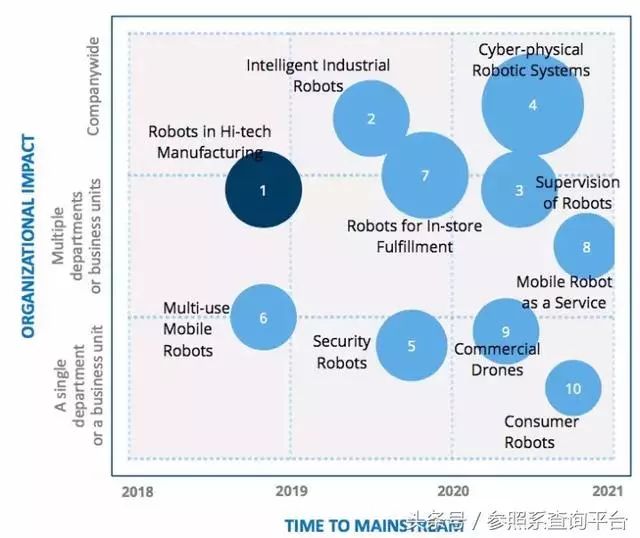

IDC FutureScapes 近日发布了2018年全行业的预测和观察。报告中讨论了未来1-3年内可能影响机器人行业的ICO和企业高管做出决断的关键性预测。如到2019年,有60%的高新技术制造商将专注于工业机器人的部署;到2020年,全球移动安全机器人市场将增长近3倍等等。

*图片来源:IDC

2018年全球机器人行业十大发展趋势:

预测1:到2019年,机器人的应用量将增加三分之一,而60%的G2000高新技术厂商将专注于工业机器人的部署。

预测2:到2020年,新安装的工业机器人中将有45%至少配备了一个智能功能,如预测性分析、自我诊断、健康状况意识、同行学习或自主认知。

预测3:到2021年,负责监督和协调智能机器人代理的出现,将有效刺激整个工业机器人行业效率提升30%。

预测4:到2021年,30%的G2000制造商将部署网络物理机器人系统,从而使生产力提高10-20%。

预测5:到2020年,全球移动安全机器人市场将增长近300%,而在增强人类安全上,又将有30%的移动安全机器人将配备机载无人机以进行必要部署。

预测6:到2019年,25%的移动机器人将部署包括添加模块化组件的能力,并在同一移动平台实现多种应用,从而帮助生产力和效率提升30%。

预测7:到2020年,前100家零售商中将有30%在店内采用或试点部署机器人,从而使订单成本降低20%。

预测8:到2021年,移动机器人部署的45%将通过Raas(Robot as a service:机器人即服务)的方式,使设备能够在需求波动期间迅速扩大和缩小,并使机器人部署从资本支出转移至运营成本。

预测9:在无人机行业部署的软硬件和服务方面的投入,将有助于绘制和规划石油、天然气和煤炭等开采地区的基础设施,以及调查和监测数千英亩的农作物,预估其产业价值在2020年将达到1亿美元。

预测10:到2021年,消费类机器人市场将翻一番,下一代基于AI的机器人将减少对物理性任务的关注,而更多的参与家庭成员的教学和互动当中,并开始走进家庭,提高人类生活质量。

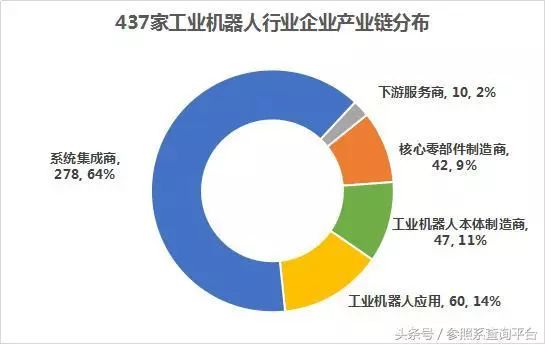

工业机器人产业链由核心零部件制造商、本体制造商、系统集成商、工业机器人应用和下游服务商构成,其中本体是机器人产业链的核心。

目前,国内的机器人企业多为系统集成商。从国内机器人市场发展现状看,有两类企业将在未来行业大发展的背景中胜出:一类是有很强技术研发底蕴,项目经验丰富的行业企业,另一类是在某些行业有一定的项目经验,拟在自身行业推广工业机器人的企业。

截至2017年11月初,参照系优质企业数据库共收录437家工业机器人行业关联企业。从产业链布局来看,主要集中在系统集成领域,有278家相关企业,占全产业链的64%。

从成本上来看,核心零部件占工业机器人总成本约72%左右。多轴工业机器人的成本构成中,机械本体约占22%;伺服系统约占24%;减速器系统约占36%;控制系统约占12%;其他外设约占6%。

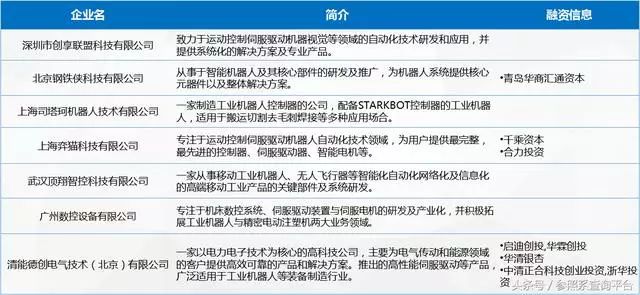

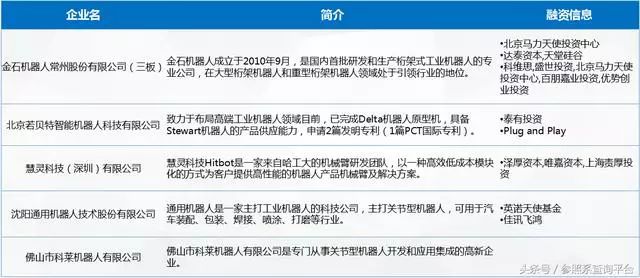

部分关联企业介绍

工业机器产业链的中游为机器人本体制造商,主要负责工业机器人支柱、手臂、底座等工业机器人主体机械结构部分的生产与组装。根据机械结构形式,工业机器人可以分为直角坐标型机器人,圆柱坐标型机器人,并联机器人,关节型机器人等。

粤公网安备 44010602004352号

粤公网安备 44010602004352号